Préstamos

Un préstamo es la suma de dinero que los Bancos otorgan, al público que lo solicita para diversos fines, principalmente para realizar operaciones de consumo o de inversión.

A cambio el tomador del crédito debe ir devolviendo el préstamo en cuotas periódicas que incluyen el capital (el monto de dinero que fue adelantado) e intereses (el precio del dinero), más los impuestos correspondientes.

¿Para qué puedo solicitar un préstamo?

Tenés que tener en cuenta que:

Te recordamos algunos tips:

Sistemas de Amortización

Es el proceso mediante el cual el deudor se compromete a reintegrar periódicamente el capital se denomina “Amortización”.

Puede adquirir diversas frecuencias: anual, semestral, mensual. En todos los casos, la frecuencia se establece previamente entre las partes. Los Préstamos Personales que comercializa el Banco tienen amortizaciones mensuales.

El Sistema de Amortización es el método de devolución del capital otorgado. Se utilizan modelos matemáticos para la retribución del capital y el pago de intereses.

Los Sistemas de Amortización más comunes en este tipo de operaciones son:

Veamos ahora el detalle de los diferentes Sistemas de Amortización, comparando la Amortización del Capital, el Interés y la Cuota

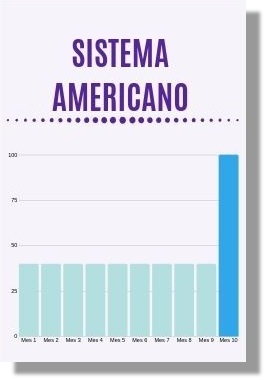

En este Sistema, la amortización del capital no tiene una periodicidad determinada, pudiendo ser al finalizar el Préstamo.

En este caso el interés se calcula sobre el total de la deuda y es constante en

el transcurso del tiempo, resultando una cuota constante durante la vigencia del Préstamo. En el caso de Individuos, el Banco utiliza este tipo de amortización para Préstamos con Caución de Plazo Fijo.

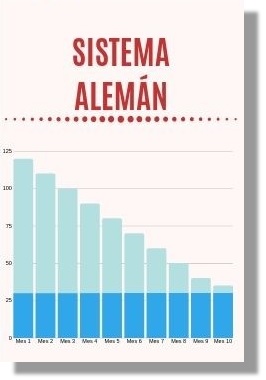

El monto total prestado (capital) se divide por la cantidad de cuotas pactadas y así se determina la cuota mensual de capital a amortizar.

La misma no varía durante el período del Préstamo.

Los intereses se calculan sobre el saldo de deuda, es decir que las cuotas a pagar son decrecientes.

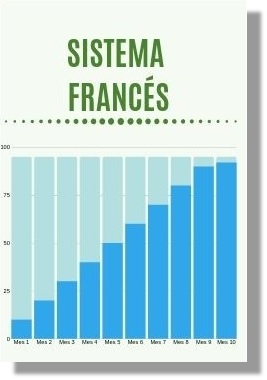

El reembolso se realiza a través de cuotas mensuales iguales, donde se paga una parte de capital y otra de interés en cada mensualidad.

Al principio se empieza abonando una mayor parte de intereses.

A medida que pasa el tiempo, la tendencia se invierte y se termina pagando una fracción mucho mayor de capital que de intereses.

Como el IVA que se calcula sobre el monto a pagar de intereses va disminuyendo a lo largo del tiempo, la cuota puede variar por este motivo.

Ejemplo Sistema Francés

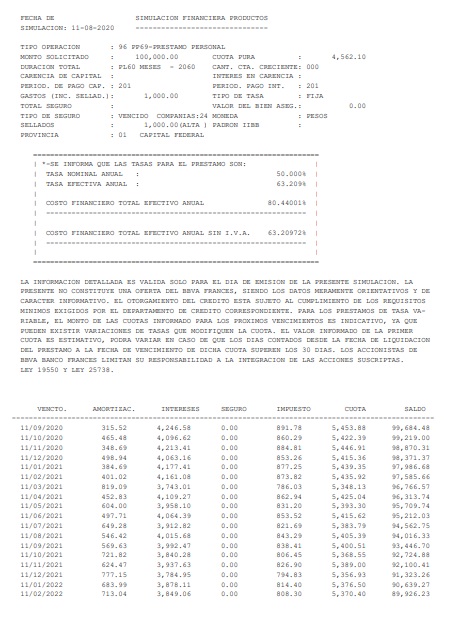

Para el cálculo de la cuota de un préstamo con sistema de amortización francés, te mostramos una simulación de una operación de $ 100.000, a un plazo de 24 meses con una Tasa Nominal Anual del 49 %.

Los préstamos se pueden clasificar en:

Préstamos Personales

Los Préstamos Personales son créditos destinados a Personas Físicas, para la adquisición

de Bienes y Servicios de Uso Personal o Familiar.

Es otorgado solamente a aquellas personas que reúnen los requisitos crediticios establecidos

por el Banco.

Una vez otorgado, el Préstamo generará intereses, comisiones e impuestos que el Cliente reembolsará en cuotas en el período de tiempo pautado con el Banco.

Características Generales

Son financiaciones a “sola firma”: la operación se instrumenta mediante un pagaré a la vista y el Cliente no debe presentar garantías adicionales ni co-deudores que avalen la transacción.

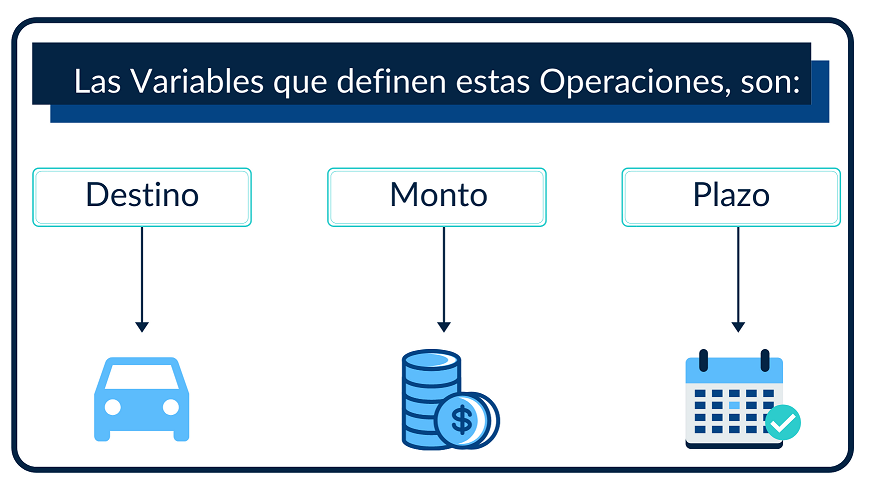

Destinos

Son para consumo en general, gastos personales o familiares; es una financiación orientada a destino de uso personal, las necesidades comerciales de los Clientes serán atendidas con otros productos.

Montos

Los montos máximos son establecidos la política del Banco.

Plazo

Por las particularidades del producto, destino personal, montos no elevados, sin garantías adicionales, las líneas disponibles en este producto son a mediano plazo.

Crédito y cobro de las cuotas

Se realiza sobre Cuentas Monetarias: para acceder a un Préstamo Personal, el Cliente debe tener una Cuenta Monetaria activa en la Entidad: Caja de Ahorro – Cuenta Corriente.

Préstamos Prendarios

Es un préstamo en cuotas que implica realizar una prenda del vehículo que se está comprando. Esto significa que el auto queda inhibido para la venta hasta la cancelación total del crédito.

Previo al otorgamiento, la entidad bancaria analiza nuestra capacidad de repago para el esquema de pagos propuestos.

La entidad financiera sólo financia un porcentaje del valor del bien; generalmente este financiamiento alcanza hasta un 80% del total y se instrumenta con una garantía prendaria cuyos gastos de constitución son gastos por única vez.

Este préstamo no permite disponer libremente del bien y si el crédito no se paga el prestador tiene derecho a vender el bien y con el producido de dicha venta cobrarse el crédito adeudado.

Préstamos Hipotecarios

El Préstamo Hipotecario es un producto financiero mediante el cual el Banco presta dinero a cambio del compromiso personal del tomador de devolver dicha cantidad junto con los intereses correspondientes.

Como en estos préstamos los montos son elevados y el plazo es largo, una garantía personal no sería suficiente ya que se diluye en el tiempo. Por este motivo, se solicita una garantía hipotecaria.

El Préstamo Hipotecario está dirigido a personas que necesiten fondos para:

Beneficios de un Préstamo Hipotecario

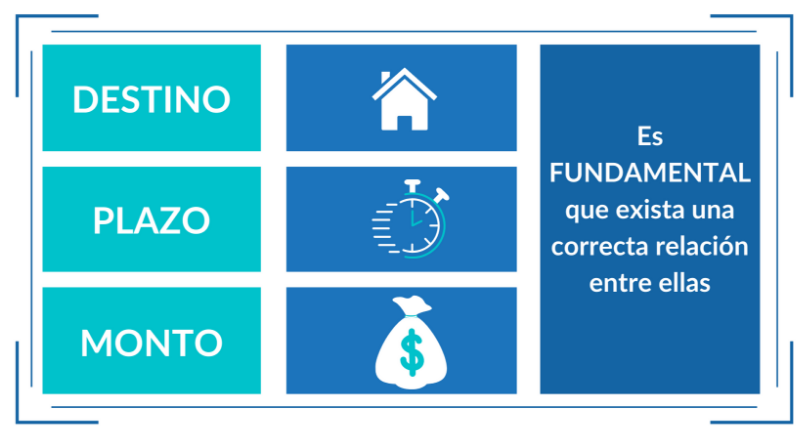

Las variables que definen la operación son básicamente tres:

Los destinos de fondos pueden ser para

Los plazos de los préstamos hipotecarios varían de acuerdo al destino o aplicación de los mismos. Los préstamos para compra de vivienda tienen plazos mayores a los utilizados para refacción o remodelación.

El monto está relacionado con el valor de tasación del inmueble a hipotecar.

La relación entre el monto del préstamo y el valor del inmueble (tasación o precio de compra-venta, el menor) se mide a través del Coeficiente de Financiación (LTV).

Tipos de Préstamos Hipotecarios

Préstamos Hipotecarios a Tasa Fija

Financiamiento a Tasa Fija significa que la Tasa de Interés del crédito no cambiará durante todo el plazo del préstamo, sin importar la duración del mismo ni las fluctuaciones de la economía. Garantiza una cuota constante en el tiempo.

Si bien en un préstamo hipotecario a Tasa Fija el valor de ésta suele ser un poco más alto que los otros tipos, este mayor valor responde a una mayor seguridad a largo plazo, otorgando mayor tranquilidad al tomador.

Si no se prevé un incremento de ingresos en un futuro, o no se cuenta con un ahorro para afrontar una posible variación, lo más aconsejable es optar por un crédito hipotecario con tasa fija de interés.

Préstamos Hipotecarios a Tasa Mixta

El financiamiento a Tasa Variable significa que la Tasa de Interés del crédito puede cambiar en función de la tasa preferencial de mercado u otra tasa llamada “índice”. La misma, se revisa periódicamente pudiendo aumentar o disminuir, dependiendo de la marcha de la economía.

Generalmente la tasa de interés variable es menor que la tasa de interés fija, pues existe un mayor riesgo de variación en el tiempo. Para acceder a este tipo de tasa, es prudente contar con ingresos suficientes para hacer frente a niveles de cuota superiores a la contratada originalmente.

Para optar por esta alternativa, es recomendable revisar la tendencia de la serie histórica de estas tasas de referencia durante los últimos cinco años, por ejemplo, para tener una idea más aproximada de cómo será en los próximos años.

El Financiamiento a Tasa Mixta combina las dos opciones anteriores, en el sentido que los primeros años del crédito se aplica una Tasa Fija y a los siguientes una Tasa Variable. Así se puede tener cierta seguridad durante la primera etapa del préstamo, permitiendo estabilizar las finanzas personales.

Préstamos Hipotecarios UVA´s

Se trata de un préstamo en pesos a tasa fija, que se va actualizando de acuerdo a la variación

del CER (Coeficiente de Estabilización de Referencia), expresado en UVAs (Unidades de Valor Adquisitivo).

El coeficiente UVA fue creado por el BCRA para fomentar el crédito hipotecario y, como mencionamos antes, la UVA actualiza su valor diariamente según la evolución del CER (Coeficiente de Estabilización de Referencia) que a su vez se actualiza por el valor del IPC (Índice de Precios

al Consumidor).

Al ser la UVA una medida de valor ajustable permite que la Tasa Nominal Anual (TNA) vinculada

a la operación sea mucho menor por lo que se exigen menos ingresos, para calificar para el mismo monto, que en una operación tradicional.

En estos créditos, tanto la solicitud del préstamo como su evaluación crediticia se realizan

en Pesos. El monto de UVAs a otorgar se determina según del valor de la misma al día anterior

de la liquidación de la operación.

Ejemplo

Préstamo Hipotecario aprobado por $850.000.-.

Operación liquidada el 19 de mayo de 2016, valor UVA del día anterior $14,67.-

Préstamo expresado en UVAs = 57.941,38 UVAs

Al vencimiento de la cuota, cómo se determina la cantidad de Pesos que el cliente debe abonar?

El valor de la cuota en Pesos a abonar se determina según el valor UVA del día anterior.

La tasa de interés es fija, pero la cuota puede variar ya que el capital se va ajustando periódicamente al índice UVA, que varía en función al índice de precios.

Terminaste el Taller:

el siguiente test para poder recibir el certificado digital

descargate tu certificado digital

y accedé a tu certificado digital.