PRESUPUESTO

Presupuesto Personal y Familiar

¿Qué es un Presupuesto?

El presupuesto es un documento donde se pueden cuantificar los ingresos y egresos de dinero que se espera tener en un período determinado de tiempo. Contar con un presupuesto permite planificar un mejor uso del dinero, en especial lo referido a gastos y ayuda a adquirir la disciplina necesaria para cumplir con las obligaciones y aprovechar oportunidades.

El presupuesto es un documento donde se pueden cuantificar los ingresos y egresos de dinero que se espera tener en un período determinado de tiempo. Contar con un presupuesto permite planificar un mejor uso del dinero, en especial lo referido a gastos y ayuda a adquirir la disciplina necesaria para cumplir con las obligaciones y aprovechar oportunidades.Asimismo permite:

Visualizar en qué se gasta el dinero.

Visualizar en qué se gasta el dinero. Priorizar gastos.

Priorizar gastos. Eliminar o reducir gastos y/o deudas.

Eliminar o reducir gastos y/o deudas. Planificar el ahorro e inversión.

Planificar el ahorro e inversión. Hacer previsiones a futuro.

Hacer previsiones a futuro. Llevar un seguimiento y control para evitar desvíos de los objetivos.

Llevar un seguimiento y control para evitar desvíos de los objetivos.El presupuesto es un elemento absolutamente dinámico que requiere de controles y actualizaciones periódicas, ya que puede haber corrimiento de fechas, situaciones inesperadas, estimaciones que deban ajustarse a la realidad, y, todo ello, va haciendo cambiar los resultados finales del período que se evalúa.

Toda persona tiene, en mayor o menor medida, objetivos financieros a mediano y largo plazo como comprar un auto u otro bien, un departamento o casa, hacer un viaje, entre otras, suele ser difícil alcanzarlos ya que el dinero se gasta en el consumo normal y habitual.

Sin embargo, a veces es difícil darse cuenta que los consumos habituales son simplemente eso “habituales” pero no significa que sean “necesarios” y tal vez en ellos es donde se debe poner foco para re-encauzar los fondos hacia las metas a mediano y largo plazo.

Sea cual fuere la situación particular de cada persona y su nivel económico, el presupuesto es la herramienta necesaria e imprescindible para tomar el control de las finanzas personales.

¿Cómo se realiza un presupuesto?

Si bien en Internet se puede encontrar una amplia gama de programas y aplicaciones para la realización de presupuestos, que corren en distintos dispositivos (pc, Tablet, celular) y que tienen distinto grado de complejidad, incluyendo los que pueden organizar grandes cantidades de datos, a continuación se desarrolla una metodología de trabajo que permite realizar el presupuesto en una simple planilla de Excel.

En principio diremos que básicamente un Presupuesto consta de 5 etapas bien diferenciadas:

Identificación

Registración

Evaluación

Proyección

Seguimiento

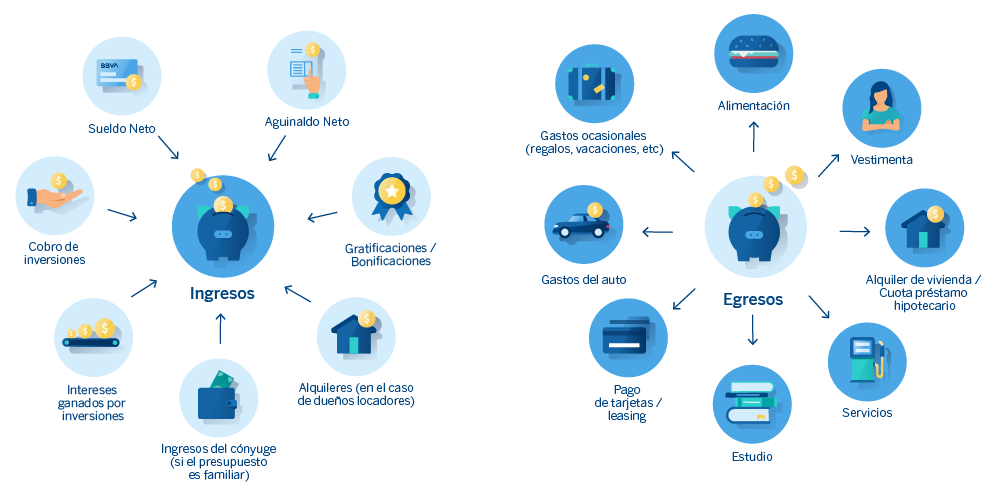

IDENTIFICACIÓN: se trata de un proceso mediante el cual es necesario recopilar la información de los ingresos y egresos de dinero, sean éstos estimados o reales, para un período de tiempo. Si bien la mayoría de las veces se pueden identificar perfectamente los ingresos, no ocurre lo mismo con los gastos y hasta causa sorpresa darse cuenta de la cantidad de cosas en que el dinero se gasta. A continuación se listan algunos ejemplos que permiten ir recordando por dónde está pasando el flujo de fondos, no obstante siendo que cada caso es particular, lo importante es que se identifiquen “todos” y con un “valor” lo más cercano posible a la realidad, a fin de evitar decisiones incorrectas.

REGISTRACIÓN: Una vez identificados los ingresos y egresos que componen el flujo de dinero de un período determinado, el siguiente paso es su registración, de forma tal que se puedan visualizar claramente los datos. Para eso, se debe definir previamente el horizonte con el que se quiere trabajar. Para tener una idea a más largo plazo se puede realizar un presupuesto a un año donde seguramente los primeros meses tendrán cifras más exactas y los últimos las tendrán estimadas. Cuando se realizan estimaciones de montos se deben considerar las proyecciones u objetivos a futuro, el proceso inflacionario, y por sobre todo se debe ser realista.

Ejemplo:

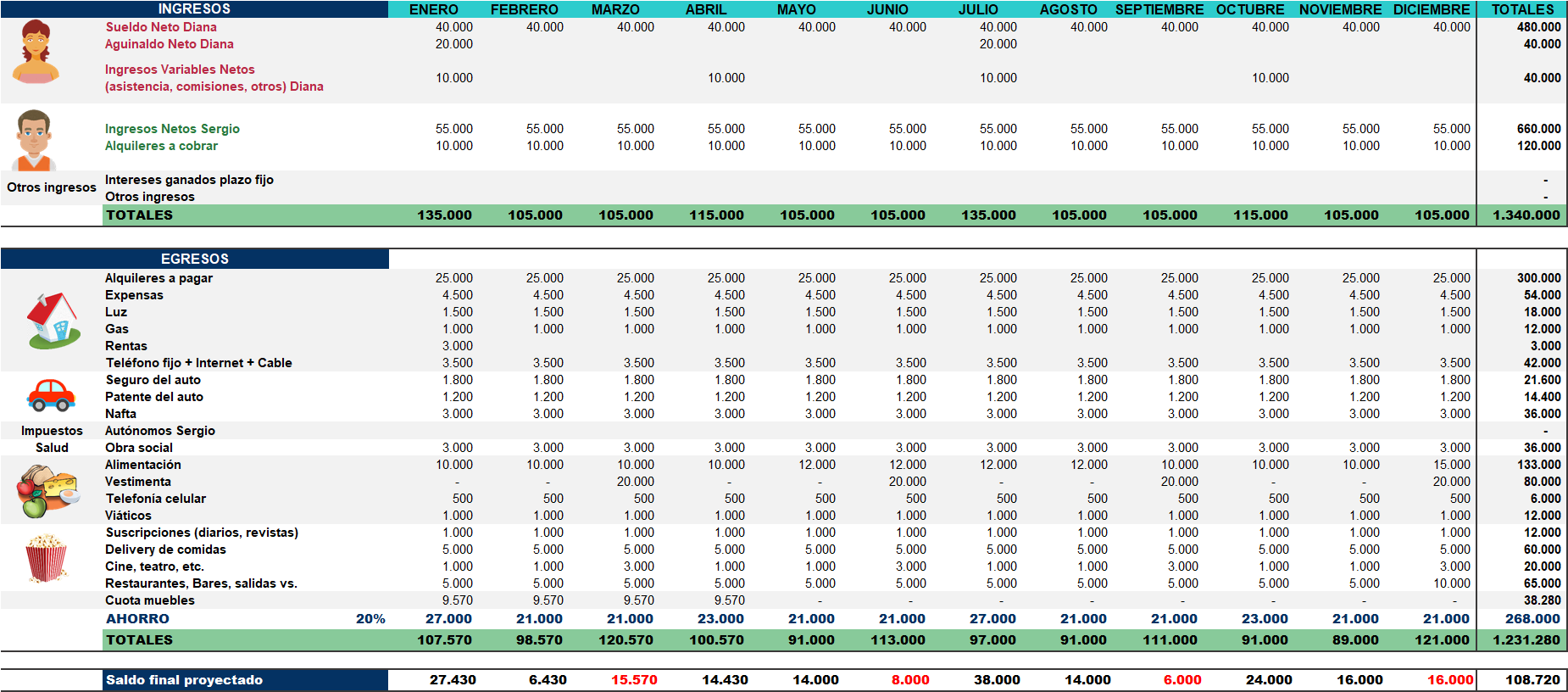

A continuación, te presentamos el ejemplo de Diana y Sergio, quienes realizan su presupuesto anual y, periódicamente, lo van actualizando en función de la variación en sus ingresos y gastos.

Como podrás observar, ellos registran minuciosamente todos los items para que su presupuesto sea lo más certero posible e, incluso, ya tienen incorporada una previsión de ahorro mensual; no prevén ahorrar lo que les sobra sino que se obligan a destinar una parte de sus ingresos a este concepto. De esta forma, pueden ver claramente cómo en los meses en los que el resultado es negativo, tendrán que disminuir sus gastos para mantener dicho ritmo de ahorro.

EVALUACIÓN: Una vez elaborado el borrador, se debe realizar un análisis en profundidad, haciendo los ajustes o cambios que sean necesarios para un mejor entendimiento y adecuación a la realidad.

Todos los ingresos se suman entre sí y lo mismo los egresos. Al final, se llega a un saldo, resultante de la diferencia entre ingresos y egresos presupuestados. Este saldo debiera ser un número positivo y adecuado. En caso de que el saldo final no sea positivo o sea muy bajo, se debe evaluar si es viable la generación de más ingresos o, caso contrario, la reducción de gastos.

La reducción de gastos no imprescindibles podrá generar más fondos disponibles para eventualidades y/o para ahorro. A la hora de analizar una posible reducción de este tipo de gastos se pueden revisar ítems tales como:

Suscripciones a revistas o diarios que nunca se leen.

Suscripciones a revistas o diarios que nunca se leen. Abonos a servicios que no se usan o se usan en forma muy limitada (cable, telefonía, internet).

Abonos a servicios que no se usan o se usan en forma muy limitada (cable, telefonía, internet). Compras innecesarias con el solo objetivo de aprovechar promociones.

Compras innecesarias con el solo objetivo de aprovechar promociones. Excesos en el uso de deliveries, comidas en restaurantes, bares.

Excesos en el uso de deliveries, comidas en restaurantes, bares.Para realizar un gasto en forma inteligente, la clave está en fijar prioridades.

PROYECCIÓN: Definido el presupuesto y ajustado en la forma que se estime conveniente, se pasa a la etapa de proyección donde se definirá qué hacer con el saldo positivo restante.

En cuanto a qué hacer con el monto del saldo, existen varias alternativas por las que se puede optar en la proporción que se estime razonable:

Invertirlo

Invertirlo Gastarlo en un gusto personal

Gastarlo en un gusto personal Destinarlo a la jubilación futura

Destinarlo a la jubilación futura  Otros

OtrosSEGUIMIENTO: Con el presupuesto final terminado, el siguiente paso es comenzar a CUMPLIR con lo proyectado. Mientras más disciplina haya para seguir el presupuesto, mejores resultados se obtendrán.

El seguimiento y control del cumplimiento del presupuesto deben convertirse en hábitos y, si no se puede cumplir al pie de la letra, debe ser revisado periódicamente y tenerlo siempre como guía o referencia.

Es importante procurar que el monto del saldo se mantenga siempre positivo y en un porcentaje del total de nuestros ingresos para destinarlo al ahorro. A veces es muy difícil lograrlo, por eso no se debe pensar en ahorrar “lo que sobre” a fin de mes; suele ser más útil depositar el monto definido para ahorro en el momento en que se producen los ingresos para que haya tentación de uso.

En cuanto a control de los gastos, es importante utilizar los extractos de cuentas, recibos domiciliados, resúmenes de tarjetas de crédito y consultar las cuentas bancarias con frecuencia.

El presupuesto personal debe ser revisado constantemente. Aún cuando no se siga al pie de la letra es importante que se tenga como guía o referencia dada la importancia que reviste.

Es de destacar que debe ser flexible, se deben poder realizar los ajustes o cambios que sean necesarios sin que eso implique rearmarlo todo; se deben evitar, entonces, números que dependan de otros en una forma compleja que no permita ver con claridad la realidad o que encubran riesgos, en especial con los ingresos.

Lo ideal sería poder procurar que nuestro saldo o monto destinado a ahorro sea cada vez mayor y no tentarse con nuevos ingresos para realizar más gastos, salvo que éstos sean justificados.

Por último, es importante siempre recurrir a él cuando se deban tomar decisiones importantes relacionadas con el dinero, ya sea que se trate de endeudarse o invertir.

Te invitamos a armar tu propio Presupuesto.

Proba optimizar tus gastos.