ENDEUDAMIENTO RESPONSABLE

Endeudamiento Responsable

Endeudarse ¿es bueno o malo?

Hay quienes opinan que el endeudamiento en sí es bueno, que es una vía para obtener bienes, servicios, acceder a inversiones de mayor valor de manera más rápida o incrementar el tamaño de un negocio y, todo esto, sin tener que resignar mucho consumo en el corto plazo.

Por otro lado, se encuentran quienes, en contra de la visión anterior, consideran al crédito algo tabú, algo negativo y que es un instrumento que somete a quienes lo toman; que fácilmente puede llevar, a quien toma un crédito a endeudarse permanentemente, llevar negocios a la bancarrota o quiebra.

La realidad es que el crédito bancario no es nada más y nada menos que una herramienta de financiación y, como cualquier otra herramienta, no es de por sí buena o mala sino que depende de cómo se utilice. Por ejemplo, si utilizásemos un martillo para cavar pozos en la tierra, todos concluiríamos que el martillo es una mala herramienta dado que deja agujeros, sin embargo: si se utiliza para hacer pozos para luego plantar plantas, es una muy buena herramienta. De la misma manera funcionan los créditos: si un crédito se toma de manera responsable puede ser muy útil para cumplir metas más rápido o para invertir y generar más ingresos o lograr el sueño de la casa propia. En cambio, si un crédito es tomado en forma irresponsable, utilizándolo para el consumo a corto plazo, o para comprar cosas que no tienen forma de ser repagadas con los ingresos que tenemos, un crédito rápidamente puede convertirse en un salvavidas de plomo.

Cabe aclarar que existen múltiples tipos de crédito, por lo cual la utilidad y función de cada uno de esos tipos difiere y deben ser uno u otro en función del destino. Por ejemplo, el crédito que se genera por la tarjeta de crédito está destinado a ser utilizado para consumos y de corto plazo, mientras que un crédito hipotecario brinda una función totalmente distinta. En general, se extienden cláusulas en las cuales el banco explicita en qué tipo de bienes puede utilizarse un determinado tipo de crédito que se otorgue pero, de todas maneras, quien finalmente determina la utilidad o inutilidad del mismo es quien lo recibe.

De manera muy simplificada un crédito se genera cuando una persona, una empresa o una institución presta dinero a quien lo solicita, y a cambio, al finalizar cierto plazo espera recuperar su dinero más cierto interés. Este hecho simplificado no es ni bueno ni malo.

Para concluir, un crédito es simplemente una herramienta. Depende de cómo sea utilizado si es bueno o malo, un buen crédito efectivamente puede incrementar el tamaño de una empresa, de hecho es muy frecuente que las grandes empresas tengan bastante deuda, un buen crédito puede acercar y lograr alcanzar el sueño de la casa propia o puede permitir acceder a comprar cosas que de otra manera seria muy complicado. Pero por el otro lado un crédito mal utilizado si puede llevar a severos problemas financieros, a la quiebra de un negocio o a la ejecución de la hipoteca de una propiedad. Es responsabilidad de cada uno que el crédito que recibe sea un buen crédito y que no pase a ser un mal crédito, negativo y perjudicial.

¿Quiénes nos prestan dinero y para qué?

Existen muchos tipos de préstamos y muchos tipos de acreedores; un préstamo puede ser entre amigos, entre el Estado y una persona, entre una ONG que otorga micro créditos, etc. Sin embargo, cuando pensamos en préstamos monetarios, la primera institución que nos viene a la mente es el banco.

Los bancos comerciales son empresas cuya principal actividad es el otorgamiento de préstamos, ya sea a individuos o empresas. Los bancos prestan dinero dado que es la forma en la que obtienen sus ingresos, a través de la tasa de interés; cuando un banco presta dinero a una persona, ya sea una persona humana o una persona jurídica, el banco establece una tasa de interés para dicho crédito que se debe abonar con el repago de la deuda.

Dentro del crédito bancario existen múltiples tipos, entre ellos los créditos hipotecarios, los cuales el banco otorga a largo plazo y son de montos muy grandes. Es un crédito que suele ser seguro para el banco dado que tiene como contra partida un inmueble.

Dentro del crédito bancario existen múltiples tipos, entre ellos los créditos hipotecarios, los cuales el banco otorga a largo plazo y son de montos muy grandes. Es un crédito que suele ser seguro para el banco dado que tiene como contra partida un inmueble.

También están los créditos prendarios, que son a mediano plazo y monto mediano, se utilizan en general para comprar vehículos o maquinaria.

Otro tipo de crédito y el más conocido es el otorgado a través de las tarjetas de crédito. La tarjeta de crédito es la forma más común dado que es de montos pequeños y en general es deuda que esta orientada a ser de corto plazo. Cuando alguien se demora en el pago de la tarjeta de crédito, entonces el banco cobra intereses sobre la porción sin abonar a su vencimiento original.

Otro tipo de crédito y el más conocido es el otorgado a través de las tarjetas de crédito. La tarjeta de crédito es la forma más común dado que es de montos pequeños y en general es deuda que esta orientada a ser de corto plazo. Cuando alguien se demora en el pago de la tarjeta de crédito, entonces el banco cobra intereses sobre la porción sin abonar a su vencimiento original.El banco es un intermediario, presta dinero de los depósitos que toma, a quienes solicitan préstamos; el banco recibe a forma de depósito de algún ahorrista un monto y una parte la guarda (la reglamentación se lo exige y se denomina encaje bancario) y el resto lo presta.

La idea de que el banco es un creador virtual de dinero proviene del hecho de que cuando un banco genera un crédito, es decir, presta dinero, es frecuente que ese nuevo crédito otorgado se vuelva un depósito en ese mismo o algún otro banco; de ese depósito, a su vez, se guarda una parte y el resto se utiliza para generar otros créditos y así sucesivamente.

Hablemos de las tarjetas de crédito y los préstamos personales.

Tanto las tarjetas de crédito como los préstamos personales son dos maneras de financiarse utilizando crédito bancario.

Para empezar, las tarjetas de crédito son instrumentos que pueden utilizarse para realizar pagos en todos los locales adheridos.

Para empezar, las tarjetas de crédito son instrumentos que pueden utilizarse para realizar pagos en todos los locales adheridos. Son emitidas por bancos u otras instituciones financieras y se utilizan, principalmente, para el pago de múltiples compras de menor tamaño. El objetivo de la tarjeta es el de realizar transacciones y que la deuda que se genera, para con el banco u organización financiera, sea cancelada en el corto plazo.

En general las tarjetas de crédito son emitidas con determinados limites que son definidos en función de los niveles de ingreso, entre otros factores.

Una de las ventajas que tiene la tarjeta de crédito es la de poder diferir los pagos en distintos meses, de modo que, si uno no dispone de los ingresos para adquirir determinado bien en un mismo mes puede ir distribuyendo el costo del mismo a lo largo del tiempo, de modo de distribuir el peso del costo en distintos meses y hacerlo más fácil de pagar.

Por el otro lado, se encuentran los préstamos personales, los cuales son un adelanto de una cantidad de dinero para distintos fines (existen créditos para autos, motos, mejorar la vivienda).

Por el otro lado, se encuentran los préstamos personales, los cuales son un adelanto de una cantidad de dinero para distintos fines (existen créditos para autos, motos, mejorar la vivienda). Se diferencian de la tarjeta de crédito principalmente por la finalidad y los montos, a diferencia de la tarjeta, el préstamo personal esta orientado a realizar compras de mayor tamaño y, por lo tanto, la devolución del dinero más los intereses suele ser en un plazo mayor. En general, se utiliza para realizar comprar de bienes que superarían el monto máximo de la tarjeta de crédito.

Los préstamos personales tienen una serie de características en común, tienen un monto otorgado, conocido como el principal y los pagos incluyen los intereses.

Existen distintos tipos de forma de amortizar (ir cancelando la deuda) un crédito; existen tres modalidades principales para los pagos de los préstamos: Alemán, Francés y Americano. Lo que cambia entre ellos es el peso de los conceptos que se están pagando en las distintas cuotas; en el sistema francés, por ejemplo, la mayor parte de los primeros pagos se cancelan intereses, mientras que al final se paga proporcionalmente más capital.

¿Por qué hay que pagar a tiempo?

Existen varios factores por los cuales se deben pagar a tiempo las deudas: el primero y principal es para evitar la acumulación de intereses, los cuales a su vez, si perduran en el tiempo, puede terminar generando grandes deudas.

Las deudas que se acumulan en el tiempo van sumando intereses y éstos, a su vez, generan más interés aún, lo cual puede llevar a que la deuda se salga de control. Esto es fácil de evitar siempre y cuando se lleve una administración responsable.

Luego, existen otros factores que son importantes a tener en consideración. El no pago de una deuda impacta muy negativamente en el historial crediticio personal, lo cual va a generar que a largo plazo, si se desea obtener un nuevo crédito se generen complicaciones. A su vez, tarde o temprano la deuda con el banco deberá ser pagada.

¿Estoy muy endeudado?

¿Estoy muy endeudado?Adquirir deudas es normal, sobre todo cuando hay bienes y servicios de alto valor a los que no se puede acceder fácilmente sin un crédito, como es el caso de la compra de un auto, una vivienda, el equipamiento de una casa. El objetivo de los créditos es facilitar la consecución de metas y no volverse un dolor de cabeza para quien los toma.

La única manera de controlarlo es comprender que la mayor parte de los ingresos NO pueden tener como destino el pago de obligaciones, porque llegará un punto en el que el manejo de las deudas dejará de ser sostenible.

Las exigencias mensuales de los créditos no deberían superar el 40% de nuestros ingresos, siempre que ese gasto esté previsto dentro de nuestro presupuesto.El destino del préstamo debería ser acorde a los objetivos de vida y plazos planteados para alcanzarlos, como así también a los ingresos que los posibilitarán.

Las entidades bancarias, a través de servicios como Veraz, Nosis, Fidelitas, BCRA, obtienen información de deuda y comportamiento de las personas en el sistema financiero y, así, evalúan el comportamiento histórico de los solicitantes.

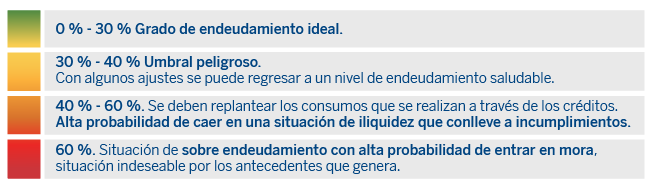

Para determinar qué tan comprometidos están los ingresos frente a las deudas se pueden realizar los siguientes cálculos:

Monto de cancelaciones mensuales / Total ingresos mensuales = Grado de EndeudamientoLuego, se debe interpretar el número que arroje, para lo cual podemos ver la siguiente tabla:

Es importante tener en cuenta que este cálculo de endeudamiento, como el de la capacidad de repago, también son realizados por los bancos a la hora de analizar el otorgamiento de créditos.

Se vuelve necesario ser consciente de las consecuencias que trae el acercamiento a niveles máximos de deuda y recordar cuáles son los factores que pueden afectar la capacidad de ingreso y por tanto la capacidad de pago de las obligaciones financieras.

Cancelaciones de deudas

En el caso de préstamos, la cancelación anticipada es una reducción del capital adeudado. Los costos asociados a las cancelaciones se encuentran reglamentados:

Si la pre-cancelación es total, las entidades no aplican comisiones cuando al momento de efectuarla haya transcurrido, al menos, la cuarta parte del plazo original de la financiación o 180 días corridos desde su otorgamiento, de ambos el mayor.

Si la pre-cancelación es total, las entidades no aplican comisiones cuando al momento de efectuarla haya transcurrido, al menos, la cuarta parte del plazo original de la financiación o 180 días corridos desde su otorgamiento, de ambos el mayor. Si la cancelación es parcial, las distintas entidades en general cobran comisiones sobre el monto a cancelar.

Si la cancelación es parcial, las distintas entidades en general cobran comisiones sobre el monto a cancelar.¿Cuáles son los costos asociados de endeudarse?

Tasa de interés: es el precio que se paga por el uso del dinero que no es nuestro. La forma de cálculo se establece con un porcentaje y pude ser una tasa de interés fija, variable, mixta o con metodología UVA.

Tasa de interés: es el precio que se paga por el uso del dinero que no es nuestro. La forma de cálculo se establece con un porcentaje y pude ser una tasa de interés fija, variable, mixta o con metodología UVA. Costos de productos bancarios asociados: cuenta monetaria, seguros, otros.

Costos de productos bancarios asociados: cuenta monetaria, seguros, otros. Impuestos relacionados al producto.

Impuestos relacionados al producto. Costos asociados a productos de montos elevados, plazos largos (Hipotecarios) como la hipoteca, o la inscripción de la prenda en el caso de préstamos prendarios.

Costos asociados a productos de montos elevados, plazos largos (Hipotecarios) como la hipoteca, o la inscripción de la prenda en el caso de préstamos prendarios. Control y monitoreo de la deuda: dedicación a atender los compromisos asumidos.

Control y monitoreo de la deuda: dedicación a atender los compromisos asumidos. Costos por cancelación anticipada.

Costos por cancelación anticipada.